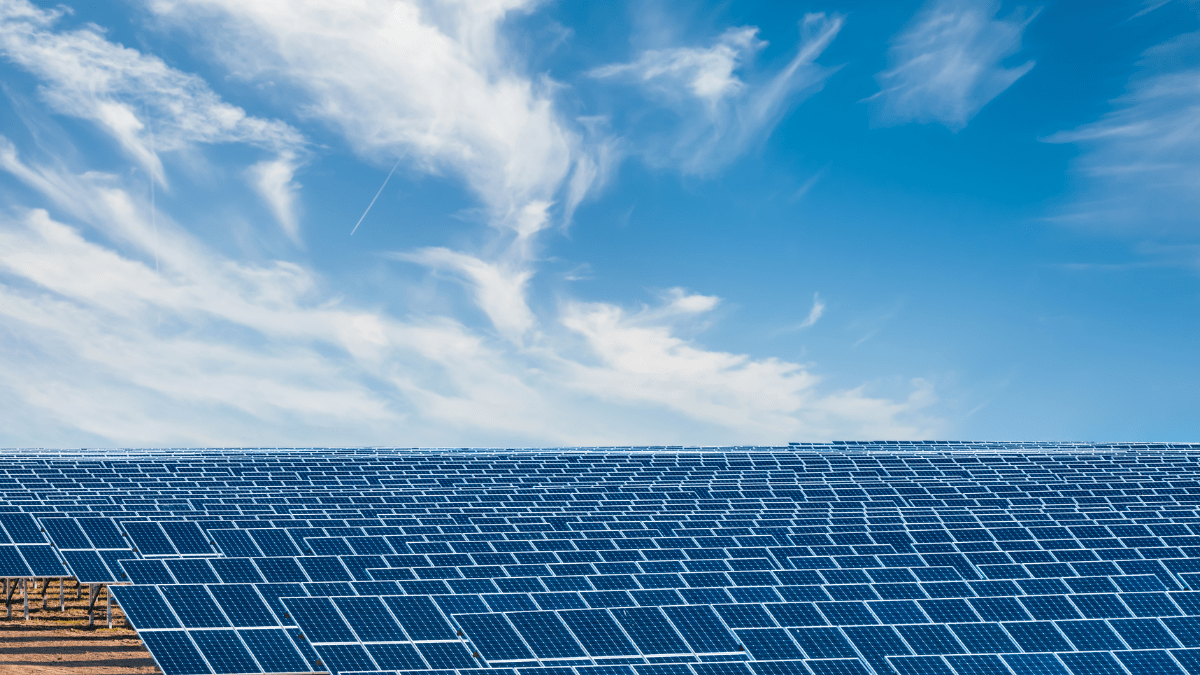

A Vikram Solar atingiu um marco importante de 10 GW em implementações acumuladas de módulos solares, duplicando as suas instalações em dois anos.

Por que é importante: A capacidade global aumentou, mas a menos que tenham apoio local na UE e garantias bancáveis, não estão a alterar a sua estratégia de aprovisionamento.

O canal da Índia para a UE ainda é maioritariamente teórico

Sejamos honestos: o facto de a Vikram Solar atingir os 10 GW é uma vitória fantástica para o setor industrial indiano, mas para um EPC alemão ou um instalador residencial holandês, é sobretudo ruído. Estamos atualmente a afogar-nos num excesso de oferta proveniente da China, com módulos bifaciais de nível 1 a serem comercializados a preços que mal cobrem os custos de logística. Será que outro player de 10 GW no Oriente o ajuda? Apenas se conseguirem contornar as atuais barreiras comerciais da UE e oferecer um perfil de bancabilidade que não seja apenas 'barato'.

O verdadeiro teste é a bancabilidade

Os promotores de projetos de grande escala na Europa são notoriamente cautelosos. A menos que um fabricante tenha um histórico comprovado de gestão de reclamações de garantia no clima rigoroso do Norte da Europa — ou possua o balanço financeiro para suportar garantias de desempenho de 25 anos sob quadros jurídicos europeus rigorosos — continuam a ser um player de nicho. Atingir 10 GW a nível global é a parte fácil; sobreviver a um único inverno no Báltico sem problemas de degradação é o verdadeiro teste de fogo.

A realidade da cadeia de abastecimento

Não se deixe distrair pelas métricas de vaidade da capacidade em gigawatts. Mantenha-se atento aos requisitos da Carta Solar Europeia e a quais os fabricantes que estão realmente a investir em apoio logístico local e centros de formação técnica na UE. Até que a Vikram ou qualquer outro player não europeu estabeleça uma presença local que corresponda ao seu marketing global, são apenas mais uma linha numa folha de cálculo que provavelmente ignorará em favor da Jinko ou da Trina.