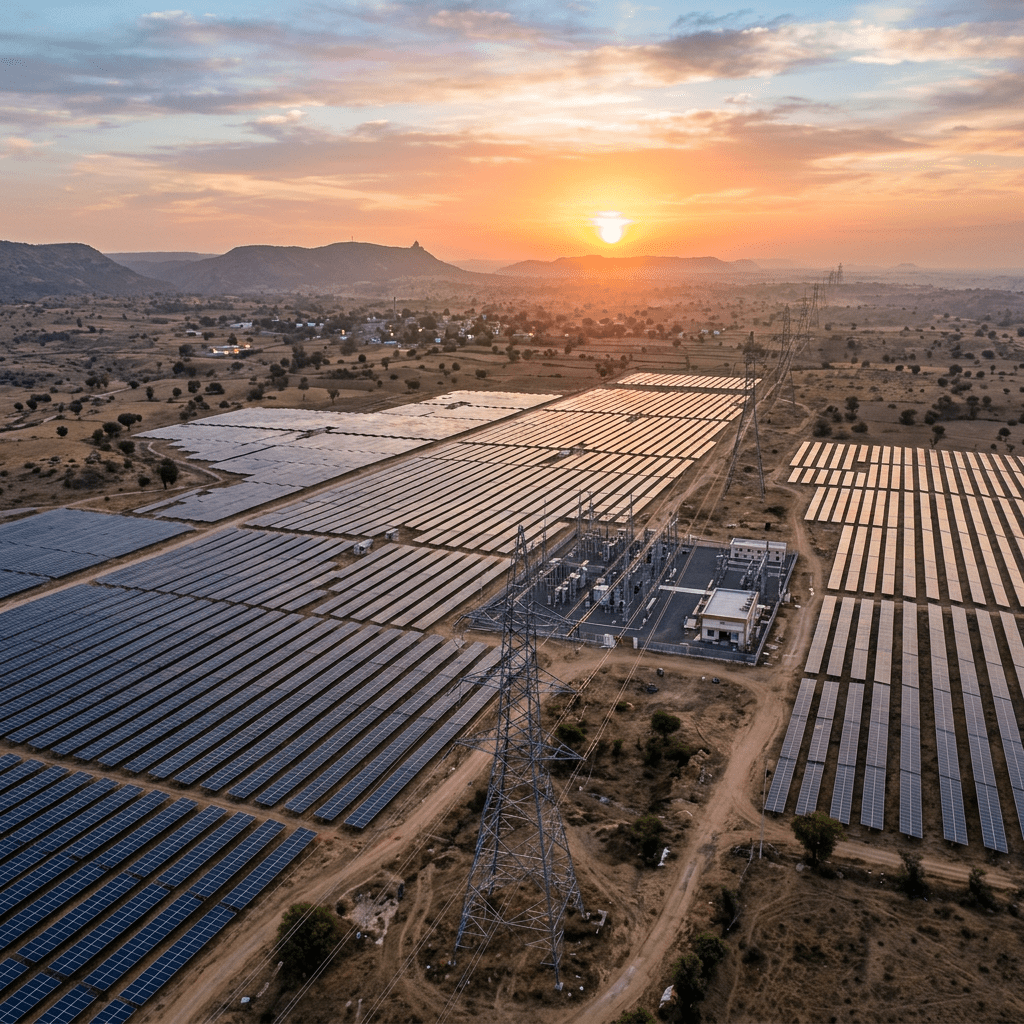

A Brookfield planeia sair do seu projeto solar de Bikaner, avaliado em 3000 crores de rupias, destacando o interesse dos investidores no setor das renováveis na Índia.

Porque é que isto importa: Os investidores institucionais estão a tratar as centrais solares como mercadorias; certifique-se de que as suas instalações estão documentadas e prontas a transacionar para proteger o ROI a longo prazo dos seus clientes.

O manual da Brookfield

Não confunda uma saída de capital com falta de confiança. Quando um gigante global como a Brookfield procura alienar um ativo de 3000 crores de rupias (aprox. 330 milhões de euros) como o projeto de Bikaner, não está a fugir da energia solar—está a fazer circular o capital. No mercado europeu de C&I (Comercial e Industrial), ficamos frequentemente presos na mentalidade de 'manutenção a longo prazo', mas a Brookfield está a mostrar-nos o verdadeiro jogo institucional: construir, reduzir o risco, vender a um fundo de pensões ávido por rendimento e reinvestir esse capital na próxima fase de desenvolvimento de 500MW.

Porque é que isto o deve preocupar

Embora as notícias indianas sobre a Vikram Solar atingir os 10 GW possam parecer distantes, são um sinal direto para a sua cadeia de abastecimento. Estamos a assistir a uma consolidação massiva da capacidade de fabrico em mercados fora da UE, que são protegidos de forma agressiva por metas locais de RPO (Obrigação de Compra de Energia Renovável). Eis a realidade para o instalador europeu:

A estratégia de saída da Brookfield prova que, em 2026, o verdadeiro lucro na energia solar não está apenas na engenharia; está na liquidez do ativo. Se é um instalador de média dimensão na Alemanha ou nos Países Baixos, pare de vender apenas a 'produção de kWh'. Comece a vender a 'prontidão de saída' da instalação. Se um projeto não puder ser agrupado e vendido num período de cinco anos, construiu um passivo, não um ativo.