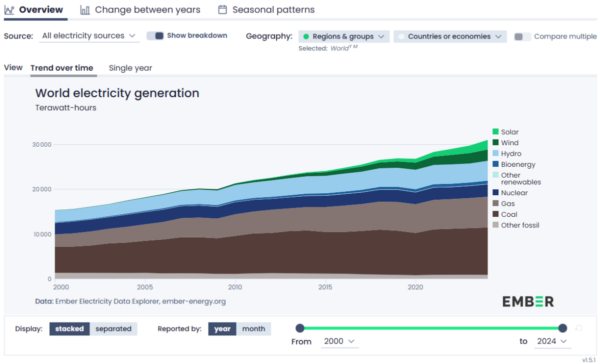

Em 2025 foram instalados 814 GWdc de nova capacidade solar e eólica, mas o ritmo de implementação da energia eólica aumentou 47% em termos homólogos, face a apenas 11% no caso da energia solar.

Por que é importante: O crescimento da energia solar está a abrandar enquanto a eólica escala; pare de vender capacidade fotovoltaica bruta e comece a vender sistemas de energia integrados na rede e despacháveis.

O planalto da dominância solar

Não se deixe enganar pelo volume bruto de implementação de fotovoltaico. Quando vemos a energia solar a crescer 11% enquanto a eólica dispara 47%, a eólica não está apenas a 'ganhar terreno' — está a sinalizar uma mudança estrutural na forma como as redes europeias irão priorizar a capacidade. Durante uma década, os instaladores solares desfrutaram da era dos 'frutos de fácil alcance': licenciamentos simples, módulos baratos da Jinko ou Trina e preços de eletricidade a retalho elevados. Essa era está a chegar ao fim.

O problema da canibalização

Se ainda está a vender projetos puramente solares nos Países Baixos ou no sul da Alemanha sem uma estratégia integrada de BESS, está a construir a sua própria obsolescência. O rácio de 4:1 entre solar e eólico é exatamente o que conduz a preços negativos a meio do dia. Quando o preço no mercado spot atinge zero — ou entra em terreno negativo — porque o seu parque fotovoltaico de 50MW está a injetar energia ao mesmo tempo que o do vizinho, o seu retorno sobre o investimento (ROI) desaparece.

O mercado está a mudar de um jogo de 'volume' para um jogo de 'valor para a rede'. Os instaladores que prosperarão não serão aqueles com o sistema de montagem mais barato, mas sim aqueles que conseguem garantir um PPA que se mantém rentável quando o excesso de produção solar a meio do dia se transforma num banho de sangue de preços.