A energia solar fotovoltaica representou mais de um quarto do crescimento total da procura global de energia em 2025, tornando-se o maior contributo individual para o novo abastecimento energético, segundo a Agência Internacional da Energia.

Por que é importante: O volume está num máximo histórico, mas o lucro por watt está a atingir um mínimo histórico — pare de vender painéis e comece a vender gestão de energia com armazenamento.

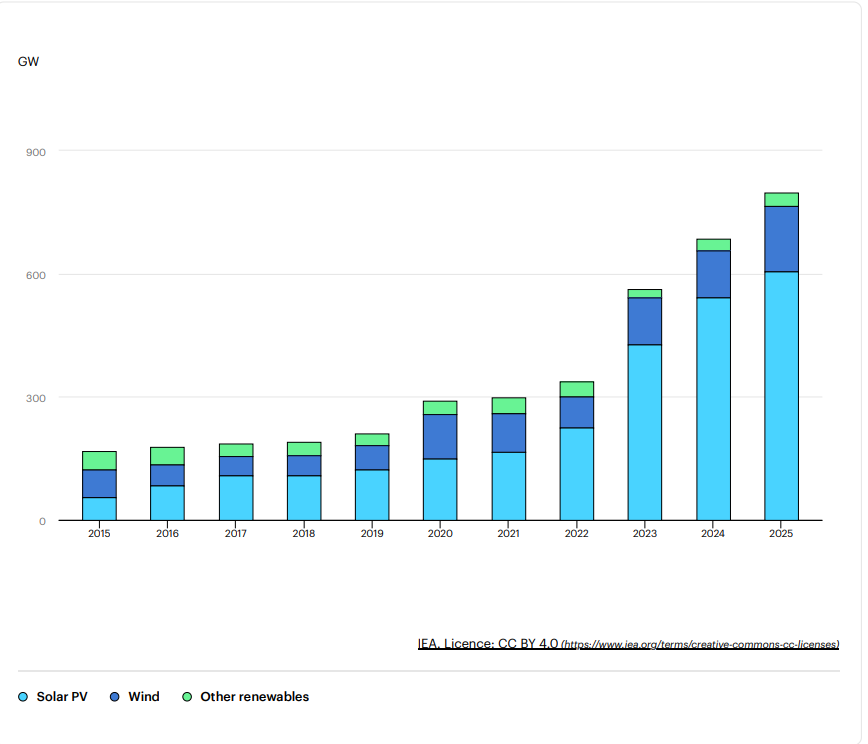

A ilusão do volume

Portanto, a AIE está a celebrar o facto de o mundo ter adicionado 600 GW de fotovoltaico em 2025. Se é um instalador em Hamburgo ou um distribuidor em Milão, pare de olhar para estas manchetes globais. Estes dados são a métrica de vaidade por excelência. Números de implementação massivos não pagam os custos operacionais quando o mercado está inundado de módulos de nível 3 e os prazos de entrega de inversores desapareceram.

A verdadeira história é o valor, não o volume

Estamos a assistir a uma desconexão brutal entre o crescimento da capacidade e a rentabilidade dos projetos. Quando 600 GW chegam à rede, a canibalização deixa de ser um risco teórico — é uma realidade diária para os seus clientes C&I (Comerciais e Industriais). Se o seu portefólio ainda é 100% solar, está a vender uma commodity que é cada vez menos valiosa ao meio-dia. A matemática é simples:

Os fabricantes — Sungrow, Huawei e o mar sem fim de fabricantes de módulos chineses — estão a apostar na escala para sobreviver à compressão das margens. Mas para o instalador europeu, a era dos '600 GW' significa que a sua vantagem competitiva mudou de 'quem instala mais depressa' para 'quem consegue gerir o software de arbitragem energética mais sofisticado'. Se ainda continua a promover sistemas residenciais padrão ligados à rede sem uma estratégia para tarifas dinâmicas ou gestão de carga, está a construir o modelo de negócio de ontem num mercado que já seguiu em frente.