De acordo com o Global Electricity Review 2026 da Ember, as energias renováveis representaram 33,8% da produção global de eletricidade em 2025.

Por que é importante: A saturação da rede significa que os projetos puramente solares estão a perder rentabilidade; deve transitar para o armazenamento e EMS ou perderá os seus clientes C&I para concorrentes mais inteligentes.

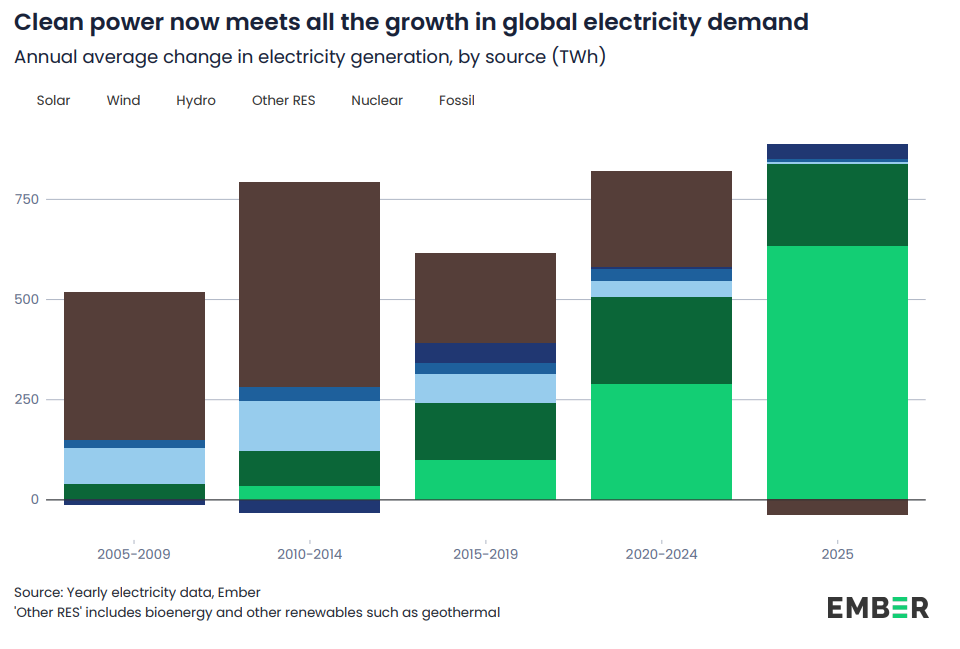

O perigo da fase de crescimento 'fácil'

Portanto, a energia solar cobriu 75% do novo crescimento da procura em 2025. Vamos abrir o champanhe? Nem por isso. Para o instalador europeu, esta estatística é uma faca de dois gumes. Embora confirme o ímpeto imparável da transição energética, mascara uma realidade brutal: os frutos mais acessíveis da energia solar simples ligada à rede estão a esgotar-se.

Quando a energia solar satura o mercado a este nível, atingimos a barreira da 'curva de pato' (duck curve) em tempo real. Na Alemanha, vimos os preços spot do meio-dia ficarem negativos durante mais de 300 horas num único ano. Se o seu modelo de negócio ainda se baseia apenas em 'vender os painéis e ir embora', os seus clientes estão prestes a deparar-se com uma enorme quebra no ROI.

A mudança que precisa de fazer

O relatório da Ember confirma a mudança macro, mas não confunda uma maré crescente com uma estratégia de negócio bem-sucedida. Se não está a ajudar o seu cliente a proteger-se contra preços negativos ou congestionamento da rede, é apenas um vendedor de mercadorias. Comece a agir como um gestor de energia ou prepare-se para ser substituído no mercado pelo próximo grande agregador à escala de utilidade.